티스토리 뷰

지금 뜨고 있는 넷플릭스 애니메이션 '케이팝 데몬 헌터스' 관련주 궁금하시죠?

이 글에 국내 수혜주 TOP5 종목 완벽 분석 정리했습니다. 실제 투자자들이 궁금해할 재무, 글로벌 흥행, 수익모델, 리스크까지 한 번에! 2025년 7월 최신 주가 변동과 주요 전망, 자주 하는 질문까지 확인하실 수 있습니다.

🔵 케이팝 데몬 헌터스: 애니. K-POP 신드롬이 가져온 이슈

2025년 하반기, 넷플릭스 애니메이션 '케이팝 데몬 헌터스'가 글로벌 차트 1위를 기록하며 K-콘텐츠 산업의 중심으로 부상했습니다

K-POP 음악과 독특한 세계관, 한국적 감수성이 어우러진 이 작품은 미국. 유럽. 동남아 등 주요 시장에서 폭발적 반응을 얻고 있습니다.

콘텐츠 흥행과 더불어, 애니메이션. OST.IP 비즈니스와 연계된 여러 국내 상장사들도 투자자들의 주목을 받고 있습니다.

🔵 관련주 TOP5

| 종목명 | 연관 이유 | 최근 주가동향/이슈 |

| 스튜디오미르 | 실질적 제작사, 넷플릭스·마블과 장기 제작 계약 | 7월 14일 4,530원, 11.7% 급등 |

| SAMG엔터테인먼트 | 3D 애니·IP 강자, SM과 전략적 협업 | 7월 16일 77,200원, 상반기 흑자 전환 성공 |

| 와이지엔터테인먼트 | OST·글로벌 음원 퍼블리싱, 강력한 아티스트 IP | 2025년 매출 5,650억 전망, 블랙핑크 월드투어 돌입 |

| 미스터블루 | 웹툰·디지털 콘텐츠, OSMU(원소스멀티유즈) 확장 | 1분기 매출 증가 및 흑자 전환, 웹툰+게임 강화 |

| 고스트스튜디오 | 종합 콘텐츠사, 게임·웹툰·드라마 등 IP 사업 | 2024년 순이익 감소 불구 IP사업 확대 집중 |

1. 스튜디오미르 (STUDIO MIR, 408900)

✅ 핵심 강점

: '케이팝 데몬 헌터스' 총괄 제작, 글로벌 OTT(넷플릭스, 디즈니플러스)와 장기파트너십, 2025년부터 마블 애니메이션 계약까지 성사

✅ 기술 트렌드

: 2D.3D 하이브리드 연출, AI 기반 작화 관리 시스템 개발

✅ 7월 이슈

: 넷플릭스. 마블 계약 기대감과, K-콘텐츠 수출 정책으로 7월 14일 기준 주가 11.71% 급등, 4,530원

✅ 리스크

: 프로젝트 단위 실적 변동성, 글로벌 OTT 투자 조정 시 타격 가능

👉 스튜디오미르 실시간 주가 확인 바로가기

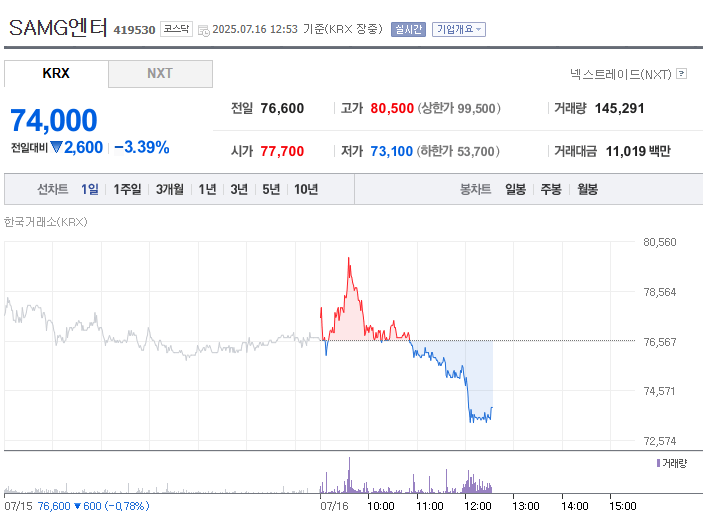

2. SAMG엔터테인먼트 (419530)

✅ 핵심 강점

: '캐치! 티니핑' 등 IP 보유, SM엔터와 협업, 해외 오프라인 테마파크. 굿즈 사업 추진

✅ 실적 변화

: 2025년 1분기 영업이익 62억, 당기순이익 56억, 전년 대비 흑자전환 7월 16일 종가 77,200원

✅ 기대 요소

: 글로벌 라이선스, 키즈. K-POP시장 동시 공략, 신규 캐릭터 출시

✅ 리스크

: 제작 단가 상승, 메인 IP 의존도, 엔터 시장 불확실성

👉 SAMG엔터테인먼트 실시간 주가 확인 바로가기

3. 와이지엔터테인먼트(122870)

✅ 강점

: 블랙핑크 등 글로벌 아티스트 IP, YG패밀리의 OST 참여, 데이터 기반 팬덤사업

✅ 2025 하반기 이슈

: 블랙핑크 월드투어, 타 아티스트 새 앨범 잇따라 출시, 목표가 11만 원까지 상향

✅ 리스크

: 아티스트 계약 불확실성, 엔터 시장 내 경쟁 심화

👉 와이지엔터테인먼트 실시간 주가 확인 바로가기

4. 미스터블루 (207760)

✅ 이유

: 웹툰. 웹소설 플랫폼 운영, '원소스 멀티유즈' 기반 게임. 드라마 사업 동시 전개

✅ 2025년 현황

: 1분기 흑자전환, 동남아 시장 게임 성공, AI 기반 콘텐츠 제작 강화

✅ 관전 포인트

: K-웹툰 수출 정책, IP 다각화 시너지

✅ 리스크

: 2년 연속 적자, 플랫폼 경쟁 심화

👉 미스터블루 실시간 주가 확인 바로가기

5. 고스트스튜디오 (구 미투젠)

✅ 포인트

: 게임부터 웹툰. 드라마까지 수직 통합 IP사업, 블록체인 플랫폼 미버스 론칭

✅ 현황

: 2024년 매출 857억, 순이익 82억으로 감소세이나 신작 4개 출시와 IP 콘텐츠 확대 집중

✅ 리스크

: 콘텐츠 성과불확실, 사업전환대비 투자부담

👉 고스트스튜디오 실시간 주가 확인 바로가기

🔵 2025년 7월 최신 주가 및 추가 동향

✔️ 스튜디오미르, 케이팝 데몬 헌터스. 마블 계약 호재로 최근 코스닥 상위급 급등세

✔️ SAMG엔터, SM과 K-콘텐츠 컬래버 지속, 키즈 IP와 K팝 연계 점차 강화

✔️ YG엔터, 월드투어 돌입과 함께 실적 개선 가시화, 연습생 그룹 확대 계획 발표

✔️ 미스터블루, 1분기 실적 개선으로 투자심리 일부 회복, OSMU 사업 박차

🔵 투자 시 꼭 체크할 3가지

✔️ 글로벌 파트너십

: 장기 OTT 계약. 글로벌 아티스트와의 협업 확대 여부

✔️ IP확장성

: 애니메이션→굿즈→게임. 드라마 등 수익구조의 다년간 지속력

✔️ 재무 안정성

: 각 사의 분기별 실적 변동, 주가 변동폭 및 단기성 테마 투자 리스크 주의

🔵 자주 묻는 질문(FAQ)

✅ 케이팝 데몬 헌터스 흥행이 주가에 실제로 얼마나 영향 주나요?

: 흥행 직후 콘텐츠. 관련 IP 기업의 단기 주가는 급격히 오르는 경향이 있습니다. 다만 중장기적으론 IP 사업확장·글로벌 계약 등 구조적 성장에 주목해야 지속성이 높습니다.

✅ 스튜디오미르는 앞으로도 초과 성장을 기대할 수 있나요?

: 마블. 파라마운트 등 글로벌 메이저와 지속 계약, AI 기반 제작 효율화로 중장기 성장동력 기대가 큽니다. 단, 대규모 프로젝트 실적 변동성과 외부 이슈는 유의해야 합니다.

✅ SAMG엔터는 왜 최근에 재평가받고 있나요?

: SM. 글로벌 파트너와 IP 컬래버, 1분기 흑자전환, 신작 캐릭터 성장세 등 사업 포트폴리오가 넓어졌습니다. 특히 2025년 52주 신고가 돌파 등 시장의 기대감이 반영됐습니다.

✅ YG엔터는 케이팝 데몬 헌터스와 직접 연관이 없는데도 왜 수혜주인가요?

: 소속 작곡가. 프로듀서진이 OST에 참여, 아티스트 IP의 세계관 확장 등으로 2차 콘텐츠 수익이 기대됩니다. K팝 대형 IP 자체가 동반상승효과를 누리는 구조입니다.

✅ 미스터블루, 고스트스튜디오 등 비애니·비엔터사도 포함되는 이유는?

: 웹툰. 드라마 등 2차 콘텐츠 확장성이 높아진 K콘텐츠 산업 내에서 '원소스 멀티유즈(OSMU)' 전략이 핵심 흐름으로 자리 잡았기 때문이며, 정책적 지원도 긍정적으로 작용 중입니다.

🔵 단기 급등보다 사업 모델과 IP 역량 주목

케이팝 데몬 헌터스 흥행은 '단발성 테마주'에 그치지 않고, 한국형 엔터. 애니 IP산업의 본격적인 글로벌화와 비즈니스 다각화 신호탄이 되고 있습니다.

단순 급등락에 흔들리기보다는 각 기업의 콘텐츠 제작 및 IP 확장 역량, 글로벌 파트너십, 실적 안정성을 기준으로 옥석을 가리고 중장기 전략을 세우세요.

📢 본 포스팅은 투자 권유가 아닌 참고용 정보 제공을 목적으로 하며, 투자에 따른 책임은 모두 본인에게 있음을 유념하시기 바랍니다.